専業主婦からパートを始めたり、正社員からパートに転向するママが気になるのは、お金で損しない働き方。

夫の扶養内で働きたいけど、いくらまで大丈夫なの?

103万円の壁とか、130万円の壁とかあるけど違いがわからない…

制度が複雑で、いまいち理解しきれていないという方も多いのではないでしょうか。

- 扶養の壁は103万円、106万円、130万円、150万円、201万円の5種類ある

- 扶養の壁は「税制上の扶養」と「社会保険上の扶養」に分けられる

- 扶養の壁以外にも、妻の年収は「家族手当」や「児童手当」に関わってくる

みどり

みどりこちらの記事では、FP2級の資格を取得している元人事の筆者が分かりやすく説明します。

扶養の壁とは

扶養とは、自身の稼ぎで生計を立てられない家族や親族に対して、経済的な援助を行うことです。

扶養して家計を支えている方を「扶養者」、扶養を受ける方を「被扶養者」と呼びます。

例えば、夫が会社員で家計を支え、妻がパートで月数万円の収入を得ている場合、妻は被扶養者となります。

ただし、妻の収入が一定以上になると、妻は扶養から外れてしまいます。

扶養から外れるときの被扶養者の年収の境目がいわゆる「扶養の壁」と表現されるものです。

扶養される妻が知っておきたい「扶養の壁」は5種類あります。

- 103万円の壁

- 106万円の壁

- 130万円の壁

- 150万円の壁

- 201万円の壁

扶養には「税制上の扶養」と「社会保険上の扶養」の2種類ある

扶養には以下の2種類があります。

- 税制上の扶養

- 社会保険上の扶養

そして、各扶養の中で以下のように「扶養の壁」が分類されます。

妻の条件次第では、社会保険上の扶養になることはできるものの、税制上の扶養にはなれないという場合もあります。

次からは、「税制上の扶養」と「社会保険上の扶養」に分けて詳しくみていきましょう。

税制上の扶養

税制上の扶養とは、夫が妻を扶養に入れることで夫の税負担を減らすことができることを意味します。

扶養している妻がいると「配偶者控除」や「配偶者特別控除」が適用となり、税額算出時の合計所得金額から所定の控除額を差し引くことができます。

その結果、夫の所得税や住民税が節税できるのです。

夫の支払う税金が安くなるということね

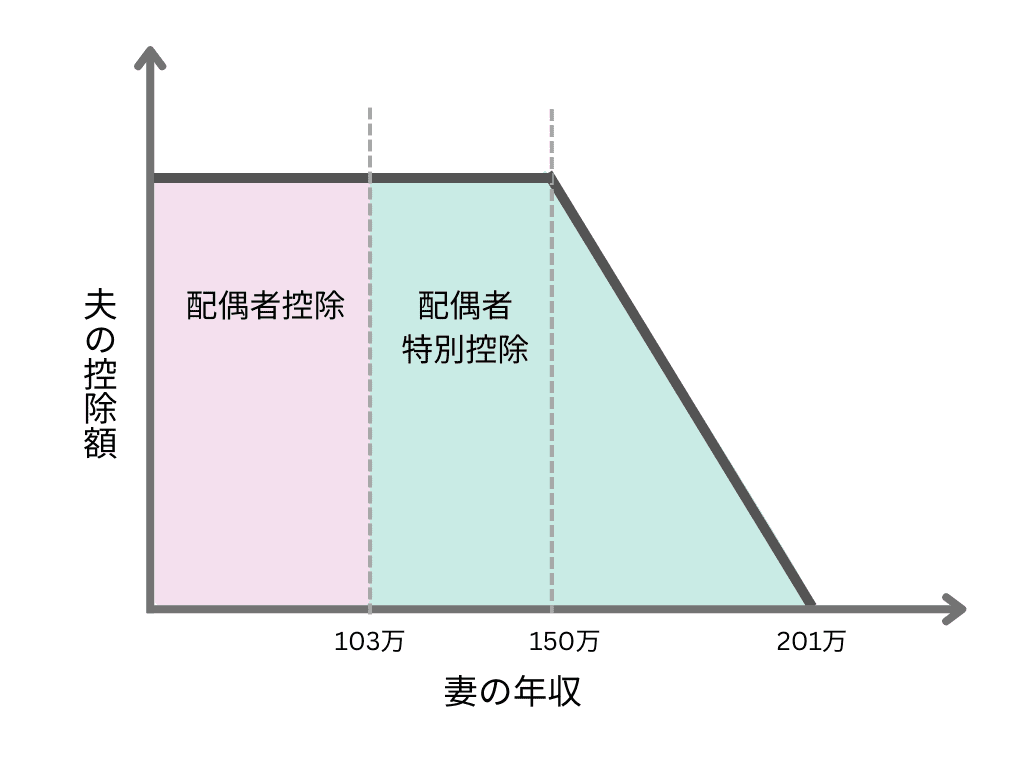

配偶者控除・配偶者特別控除は、妻の年収により控除の適用可否や控除額が決まります。

そのボーダーが、妻の年収103万円・150万円・201万円なのです。

- 妻の年収が103万円以下の場合は「配偶者控除」が適用

- 103万円を超えて201万円までは「配偶者特別控除」が適用

- 150万円までは控除額(所得税においては最大38万円)は変わらないが、150万円を超えると段階的に控除額が減り、201万円を超えると控除がなくなる

配偶者控除と配偶者特別控除の切り分け方、不思議ですね…

みどり従来あった配偶者控除に加え、2018年に配偶者特別控除が新設されたため上記のような取り扱いになっています

次からは、妻の年収(扶養の壁)ごとにポイントを見ていきましょう。

103万円の壁:「配偶者控除」が受けられる年収の上限

妻の年収が103万円以下であれば、夫は「配偶者控除」が適用となります。

扶養の話とは異なりますが、

基礎控除 48万円+給与所得控除 55万円=合計103万円

となるため、年収103万円までは妻の所得税の支払いは発生しません。

150万円の壁:「配偶者特別控除」を満額受けられる年収の上限

妻の年収が103万円を超えても、150万円までであれば夫は「配偶者特別控除」が適用となります。

「配偶者特別控除」は、妻の年収が150万円を超えると減額されるため、150万円の壁というのは、夫が満額の配偶者特別控除を受けるための境界となります。

201万円の壁:「配偶者特別控除」が受けられる年収の上限

妻の年収201万円までは「配偶者特別控除」が適用となります。

ただし、150万円を超えると控除額は段階的に減額され、201万円以上になると完全に受けられなくなります。

妻の収入が増えるごとに扶養度合いが下がってくるため、控除額が下がってくるということです。

厳密には、妻の年収2,015,999円以下が配偶者特別控除の対象です。

詳細は国税庁HP「配偶者特別控除」をご覧ください。

税制上の扶養における注意ポイント

税制上の扶養において基礎となる妻の年収は、以下で算出します。

- 対象年の1月~12月までの1年間

- 収入には、交通費や育児休業給付金、失業手当等は含まない

自身の年収を計算する際は、上記ポイントを意識して確認するようにしましょう。

みどり年途中まで正社員で働いていた場合などは注意が必要です

また、妻の年収以外にも、以下のような適用条件があります。

<適用となる妻の定義>

- 民法の規定による配偶者であること(内縁関係や同性婚は含まれない)

- 納税者(夫)と生計を一にしていること

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていこと。または白色申告者の事業専従者でないこと

<夫の収入>

夫の合計取得額が1,000万円以下(給与収入の場合1,195万円以下)であること

配偶者控除・配偶者特別控除の控除額

夫と妻の年収別に見た具体的な控除額は以下からご確認ください。

夫の収入が1,095万円を超えると控除額は減り始め、1,195万円を超えると完全になくなります。

「夫の給与収入が1,195万円以上ある場合は、税制上の扶養に該当しない」ことを覚えておきましょう。

社会保険上の扶養

社会保険上の扶養とは、妻が夫の勤務先の社会保険(健康保険・年金)の扶養に入ることを指します。

扶養に入ることで、夫の負担は変わらず、妻の健康保険や国民年金の保険料負担がなくなります。

妻が個別に入るより費用が抑えられるということね

社会保険上の扶養に関しては、妻の年収106万円と130万円の二つのボーダーがあります。

106万円の壁:社会保険に加入する必要がある年収の目安

パートで働く人は、以下の条件に当てはまる場合、勤務先の社会保険に加入して自分の給与から社会保険料を負担することになります。

- 週の所定労働時間が20時間以上

- 賃金の月額が88,000円以上

- 雇用期間が2カ月を超えて見込まれる

- 学生ではない

- パート先の従業員数が101人以上

上記条件には106万円という数字は出てきませんが、②の月収88,000円を年収計算すると

8万8000円×12ヶ月=105万6000円≒約106万円

となるため「106万円の壁」と言われています。

つまり、「106万円の壁」とは、一定の条件に合致したらパート先で社会保険に入らないといけない壁となります。

また、⑤の従業員数は「社会保険の被保険者数(短時間労働者を除く)」で計算されますが、2024年10月から51人以上に変更となります。

そして、「106万円」を判断する場合、以下ポイントに注意しましょう。

- 契約した時点の労働時間と時給で加入かどうかで判断する

- 収入には通勤手当や残業代やボーナスは含まない

みどり1年間の収入の結果で判断するものではない、ということです

130万円の壁:社会保険上の扶養でいられる年収の上限

一般的には、妻の給与収入が130万円(月額約10万8000円)を超えると、夫の扶養からはずれます。

扶養から外れると、自分自身で社会保険に加入しなければならなくなり、妻自身に健康保険料・年金保険料の負担義務が生じます。

保険料を払うと手取り収入が減ってしまうため、こちらの「130万円の壁」を超えないように調整して働く人も多いのです。

130万円を超えたらすぐに扶養から外されてしまうの?

妻を社会保険上の扶養から外すかどうかは、夫の所属する健康保険組合が決めます。

収入については、この先の見込みの収入で判断することが多く、

- 月収10万8,000円以下、かつ夫の年収の半分以下

(収入には、通勤手当等の各種手当を含む)

という基準を設定している組合が多いです。

また、月収が1か月でも基準を超えたら外れるのか、3か月連続して超えたら外れるのか、の条件も健康保険組合によって異なります。

夫の健康保険組合がどのようなルールを設定しているのかご確認ください

扶養から外れたらどうなるの?

夫の健康保険組合によって扶養が外れるという判断を下された場合、以下のいずれかの対応が必要となります。

- パート先で社会保険に加入する

- 国民年金健康保険に加入し、国民年金は第1号被保険者になる

妻の年収が関係するその他手当

「扶養の壁」以外にも、妻の年収が関わってくる手当があります。

家族手当

夫の勤め先によっては、家族を扶養していると「家族手当」として月数万円が支給される場合があります。

「家族手当」については各社が基準を決めており、扶養している配偶者については

- 「配偶者控除」の対象(年収103万円以下)でないと支給しない

としている場合が多くあります。

家族手当を受給していた場合、年収103万円を超えてしまったため返金が必要となるケースもありますのでご注意ください。

夫の勤め先の家族手当支給基準をよくご確認ください。

児童手当

中学校卒業までの児童を療育している場合、一定の手当が支給される「児童手当」。

児童手当では、

- 手当を受け取る人の扶養親族等の数に応じて、所得制限限度額が設定

されています。

みどり扶養する人の数が多いほど、所得制限が緩くなるということです

扶養親族等の数に配偶者(妻)をカウントするには、妻の年収が103万円以下でないといけません。

児童手当について、詳しくは内閣府の児童手当制度のページをご覧ください。

まとめ

これまでの話をまとめると以下です。

| 税制上の壁 | 社会保険上の壁 | |

| 103万円 | 夫が「配偶者控除」を受けられる壁 | ー |

| 106万円 | ー | 条件次第で勤務先の社会保険への 加入義務が発生する壁 |

| 130万円 | ー | 夫の社会保険の扶養でいられる壁 |

| 150万円 | 夫が「配偶者特別控除」を満額受けられる壁 | ー |

| 201万円 | 夫が「配偶者特別控除」を受けられる壁 | ー |

- 扶養には2種類ある

- 扶養の壁には、103万円、106万円、130万円、150万円、201万円の5種類がある

- 扶養の壁以外にも、妻の年収は「家族手当」や「児童手当」に関わってくる

扶養内で働くことが必ずしも家計にとって最良の選択というわけではありません。

ただ、「パートの収入がいくらになると、何が起こるのか」を知ったうえで、ご自身の働き方を考えることはとても大切です。

税金や社会保険関係は理解が難しい部分も多いですが、一つずつ学び、賢く家計管理をしていきましょう。